倹約投資家のFIRE戦略です。

今回のテーマは『40歳までにセミリタイヤ資金を確保した方がいい理由について』です。

なぜ40歳までにセミリタイヤ資金を確保した方がいいのか?

まず初めになぜ40歳なのかついて。

私なりの考えを以下に記します。

考え方は人ぞれぞれなので参考程度に見て下さい。

理由1:今後の人生の流れが見えてくる年齢

40歳という年齢はいい意味でも悪い意味でも今後の人生の流れが見えてくる年齢と思います。

その結果、以下がある程度明確になりセミリタイヤの判断がし易くなります。

- 仕事で出世コースに乗るのか、乗らないか会社での立ち位置が分かる

- プライベートで結婚するか独身か立ち位置が分かる

理由2:人生は有限だと考えるようになる

若い時は人生が終わることを意識することはあまりないと思います。

年齢を重ねると人生にはいつか終わりが訪れること意識するようになります。

そのためより時間を大切にしたいと考えるようになるため、そんな時セミリタヤできる状態なら人生をより有効にできる可能性があります。

理由3:体力の衰えを感じるから

20代は多少無理しても何とかなります。但し、40代になると無理はききません。その結果、20代の時のような無理な仕事の仕方はできなくなります。

そんな時、セミリタイヤできる状態なら体に無理して働くことなく自分のペースでできる仕事に移ることも可能です。

40歳までにどれぐらい貯めればいいのか?

自分のしたい生活レベルでどれぐらい必要かは異なりますが、私としては3000万円が一つの目安になると考えています。

3000万円あれば株式投資で100万円程度の配当金を得るこが十分可能です。100万円程度配当金が入れば、生活の仕方次第でフルタイムで働かなくても自分の無理のない範囲での仕事で十分生活できると考えています。

もちろん決して贅沢な生活はできませんが無理の範囲で時間がある生活は十分贅沢な生活だと私は思います。

40歳でセミリタイヤ資金を貯めるにはどうしたらいいのか?

では貯めるためには何をする必要があるのかと言えば、倹約と投資です。

十分な高給取り又は投資がすごく上手い人でなければ、どちらか一方だけでセミリタイヤ資金を貯めることはできません。

そのため、自分も含めた一般的な人は倹約と投資で貯めることをお勧めします。

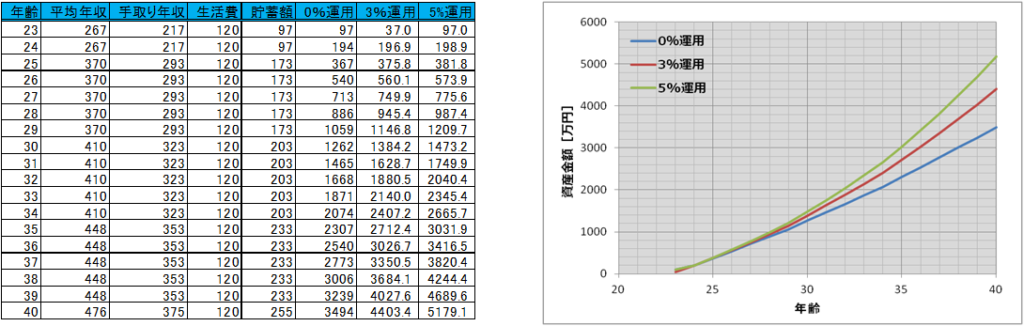

以下、平均年収、年間生活費120万円、180万円、240万円で投資した場合、しなかった場合での資産の推移を表してします。※平均年収(手取り年収)は参考程度に見て下さい

年間生活費120万円

年間生活費120万円は月10万円生活のため一人暮らしの場合かなり倹約して生活した想定です。実家暮らしなら十分余裕のある生活だと思います。

平均的な年収を稼いでいれば運用しなくても3000万円以上の資金を確保することが可能です。仮に運用していれば4000万円、5000万円も十分可能な領域です。

年間生活費=180万円

年間生活費が180万は月15万円のため都心部では住宅費が高いため難しいかもしれませんが、地方なら十分一人暮らしできる金額です。この場合、投資で資産運用しないと3000万円の資金を確保する事ができません。

そのため、平均的な年収で月15万円程度の生活をする上でセミリタイヤを目指すなら投資は必要です。

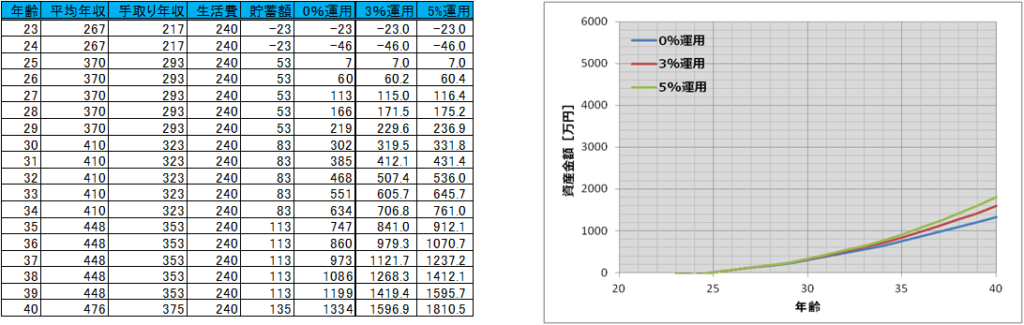

年間生活費=240万円

年間生活費240万円は月20万円での生活です。月20万円の生活なら自分なら十分余裕のある生活ができます。この場合、運用していても3000万円には届きません。

上記結果を踏まえると、平均的な年収の場合、倹約と投資は必要と考えます。

まとめ

40歳は色々今後の人生が見えてくる年齢です。

その際、セミリタイヤできる資金があれば柔軟に人生に対応できると思います。

一方でセミリタイヤの資金は直ぐに貯まらないため若いうちからの準備が必要です。

そのため20代から40歳を想定してセミリタイヤ資金を貯めることをお勧めします。

以上、最後までお読み頂きありがとうございました。

コメント